코로나 팬데믹 이후 서버 시장 점진 성장…AMD·ARM 약진

서버 시장이 디지털 트랜스포메이션을 위한 기반 인프라로 자리 잡으며 점차 성장하고 있다. 이커머스를 비롯한 온라인 비즈니스의 성장과 클라우드 등 다양한 IT 시스템 수요 증가가 더해지며 다시금 시장 활황을 이끌었다는 평가다. 시장 주류로 자리 잡은 x86에 고집적 저전력을 강점으로 내세우는 ARM 서버가 대항마가 될 수 있을지도 기대되는 부분이다. <편집자>

서버 시장은 개방성과 범용성, 그리고 메인프레임(Mainframe)과 유닉스(UNIX) 대비 저렴한 가격을 앞세웠던 x86 기반 서버가 완벽히 시장 주류로 안착했다. 상대적인 약점으로 지적됐던 성능과 안정성도 이제는 옛말이다. x86 서버는 현재 활발히 확산되고 있는 클라우드 인프라의 주축이 됐을 뿐만 아니라, 그동안 불가침의 영역으로 여겨지던 금융권에도 도입되면서 사실상 현 시대 시스템의 핵심으로 자리 잡는데 성공했다.

이 같은 x86 서버의 선전은 IT 트렌드를 반영한 결과로 풀이된다. 비용 절감 등의 이점도 크지만, 가상화나 소프트웨어 정의 등의 새로운 IT 기술들이 x86 기반으로 구현되면서 그 영향력이 더욱 커졌다. 특히 이러한 신기술들은 하드웨어에 종속된 애플리케이션과 워크로드를 사용하는 것 대신 기업이 직접 자신의 워크로드를 구축할 수 있도록 지원하면서 그 쓰임새를 더욱 늘려나가고 있다.

최근 많은 기업들이 디지털 트랜스포메이션의 구현을 위해 향상된 컴퓨팅 플랫폼에 주목하고 있다. 컴퓨팅 리소스를 전달하기 위한 환경과 방법이 과거보다 다양해지고 있지만, 결국엔 안정적인 컴퓨팅 운영이 전제가 돼야 한다. 이에 서버를 공급하는 벤더마다 차별화된 정책을 선보이고 있는 추세다.

코로나19로 인해 서버 수요에도 뚜렷한 변화가 발생하고 있다. 비디오 스트리밍, 온라인 게임과 같은 엔터테인먼트산업뿐만 아니라 교육산업 역시 온라인 교육 비중이 늘어나면서 관련 업업종에서의 서버 시스템 도입이 증가하고 있다. 온라인 쇼핑도 퍼블릭 클라우드 서비스를 지속적으로 도입하면서 트래픽 폭주에 대한 충분한 대비를 해놓은 상태이지만, 코로나19의 장기화 우려로 지속적인 인프라 확장이 전망된다.

서버 시장 점진 성장

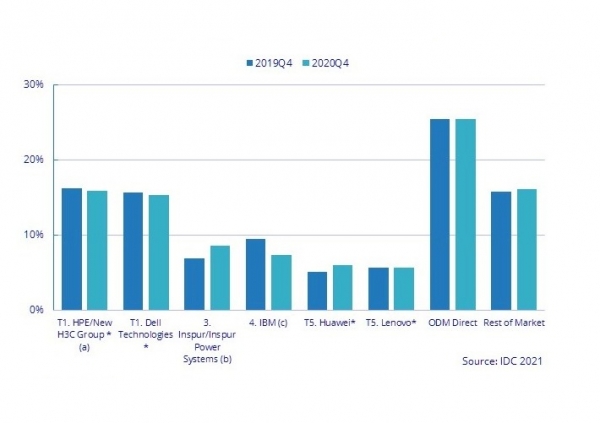

시장조사기관 IDC에 따르면 지난해 4분기 전 세계 서버 업계 매출은 258억 달러로 전년 대비 1.5% 증가한 것으로 나타났다. 같은 기간 서버 출하량이 전년 대비 3.0% 감소했음에도 불구하고 일궈낸 성적이다.

서버별 매출 비중을 살펴보면 저가형에 해당하는 볼륨서버 시장은 전년 대비 3.7% 증가한 204억 달러, 미드레인지 서버 시장은 8.4% 증가한 33억 달러를 기록했지만 하이엔드 서버 시장은 21.8% 감소한 21억 달러에 그쳤다. 전반적으로 볼륨서버가 시장 성장을 주도했음을 알 수 있는 대목이다.

벤더별로는 델 테크놀로지스(이하 델)와 휴렛팩커드 엔터프라이즈(HPE)가 선두 다툼을 지속하고 있는 것으로 집계됐다. 비록 매출 측면에서는 HPE가 약 16%로 15.5%를 차지한 델을 앞섰지만, 서버 출하량에서는 델이 HPE를 앞질렀다. IDC는 델과 HPE가 모두 1% 포인트 이내 차이를 보이는 만큼 업계 공동 1위로 선정했다.

3위는 중국의 기업인 인스퍼가 차지했다. 인스퍼는 지난 몇 년간 전 세계에서 가장 빠르게 성장한 서버 기업으로, 주로 중국 시장에서 많은 매출을 올렸다. IDC에 의하면 인스퍼는 전 세계 시장에서 약 8%를 점유하고 있다.

뒤를 이어 4위는 7%의 점유율을 차지한 IBM이, 5위에는 화웨이(5.6%)와 레노버(5.5%)가 나란히 이름을 올렸다.

서버 종류별로는 블레이드 시스템이 전년 대비 18.1% 감소한 반면, 랙 최적화 서버는 10.3% 증가했다. 또 이전 분기와 유사하게 AMD CPU(100.9% ↑) 및 ARM(345% ↑) 기반 서버는 작지만 수익이 지속 증가하는 성장세에 있는 것으로 나타났다.

지역별로는 서버 매출이 가장 크게 성장한 곳은 중국으로, 전년 대비 22.7% 증가했다. 반면 나머지 국가들에서의 서버 매출은 4.2% 줄었다.

인텔 견제 나선 AMD

최근 서버 시장에서 주목할 점은 x86 시스템에서 독주 체제를 굳혀왔던 인텔의 아성이 흔들릴 수 있을 지에 대한 여부다. 지난 몇 년간 인텔이 여러 이슈들로 인해 홍역을 치르는 동안 경쟁업체로 비교되기도 어려웠던 AMD는 신제품들이 호평을 받으면서 흥행몰이에 나섰기 때문이다.

AMD는 PC 시장에서의 상승세를 몰아 서버용 제품인 AMD 에픽(EPYC) 프로세서 제품군을 토대로 인텔이 장악하고 있는 x86 데이터센터 시장에 출사표를 던졌다. 올해 AMD가 선보인 3세대 AMD 에픽 프로세서는 7nm 공정 기술을 기반으로 최대 64개의 ‘젠(Zen) 3’ 코어를 지원해 뛰어난 성능을 제공하는 동시에 높은 수준의 코어당 캐시 메모리 용량을 제공하며, 4세대 PCIe를 지원해 이전 제품인 EPYC 7002 시리즈 프로세서와 동일하게 향상된 메모리 대역폭을 제공한다.

시장 반응은 우호적이다. 델, HPE, 레노버, 슈퍼마이크로 등 주요 서버 벤더들이 AMD CPU를 탑재한 제품들을 선보이며, 아마존웹서비스(AWS), 마이크로소프트 애저(MS Azure), 구글 클라우드, 오라클 등 클라우드 사업자들도 AMD 프로세스가 적용된 컴퓨트 인스턴스를 출시하고 있다.

AMD 측에 의하면 2021년 하반기까지 400여개의 클라우드 인스턴스에 다양한 세대의 에픽 프로세서를 공급할 예정으로, 100여개의 신규 플랫폼에 3세대 에픽 프로세서를 지원할 예정이다.

물론 서버 시장에서의 인텔 우위는 여전하다. 한때 물량 공급 부족뿐만 아니라 각종 보안 결함 등이 발견되면서 우려가 있었던 것은 사실이지만 99%(업계 추정)가 넘는 시장 점유율이 이를 잘 말해준다.

인텔은 지난해 서버용 CPU ‘제온 스케일러블 프로세서’ 2세대 제품의 신규 버전을 출시해 데이터센터 시장 영향력을 이어오고 있으며, 올해에도 제온 스케일러블 프로세서 3세대 제품군 출시를 앞두고 있다.

한편, IDC 조사 결과 국내 AMD 서버 판매량은 2018년 330대에서 2019년 2179대로 큰 폭으로 늘어났지만, 인텔 서버도 2018년 16만7902대에서 2019년 17만234대로 늘어나면서 AMD와 격차를 보이고 있다. x86 서버는 주로 포털 사이트, 게임사, 개발사가 포함된 전문 서비스 분야에서 많은 도입이 이뤄졌으며, 제조(반도체 포함), 통신 등에서도 수요가 높았다.

x86 대항마로 기대되는 ARM

ARM 에코시스템은 고성능 컴퓨팅 애플리케이션과 같은 클라우드 및 하이퍼스케일, 정보통신 및 엣지(Edge) 컴퓨팅을 위해 설계된 서버에 최적화된 SoC(system on chip) 제품들과 더불어 급격히 부상했다. ARM SoC 구성은 CPU 기술, 시스템 수준의 하드웨어, 패키징 등의 최신 기술을 활용하며, 밀접하게 통합된 하드웨어 솔루션을 요구하는 고객들에게 추가적인 옵션을 제공한다.

최근 일부에서 ARM 기반 시스템이 인텔 CPU 위주로 성장해왔던 x86 서버 시장의 한계를 극복할 수 있는 대안으로 여겨지고 있다. 집적도 문제로 성능 한계에 다다른 CISC 기반 시스템을 보다 유연한 RISC 기반의 ARM 서버로 충분히 대체할 수 있다는 판단에서다.

ARM 프로세서 기반의 서버는 RISC의 단순한 명령 체계로 CISC의 x86 서버와 비교해 동일한 가격대에 더 많은 컴퓨팅 코어, 더욱 확장된 메모리를 제공하고, 같은 성능일 시 냉각 관리, 전력 및 공간 효율에 강력한 이점을 제공한다.

이미 ARM 서버를 도입해 데이터센터 비용을 40% 향상시킨 아마존웹서비스(AWS)를 비롯해 글로벌 기업들이 ARM 서버를 활용하고 있으며, 전 세계 500대 슈퍼컴퓨터 순위에 ARM 시스템이 등재됐다는 것도 ARM 서버 사업에 고무적이라 평가할 수 있다.

그러나 아직까지 ARM 서버 시장은 형성되지 못했다고 보는 편이 옳다. 실제 시판되고 있는 제품도 극히 일부에 불과할뿐더러, ARM 시스템으로 구동할 수 있는 앱 생태계가 아직까지는 절대적으로 부족하기 때문이다. 기존 앱을 새롭게 빌드해주면 ARM 시스템에서 구동이 가능하다고는 하나, 수고와 노력이 뒤따르기 때문에 비용 대비 효율을 따지는 기업에서 쉽게 차용하기에는 어렵다.

눈에 띄는 움직임은 중국에서 찾아볼 수 있다. 미국과 극심한 무역 분쟁을 통해 전방위적인 압박을 받고 있는 화웨이는 IT 인프라의 탈(脫) 미국화를 위해 ARM 기반 프로세서와 서버를 개발했다. 이를 통해 중국 내 시스템 인프라 공급 문제를 해결하고, 새로운 시장을 열어가겠다는 계획이다.

국내에서도 ARM 서버 사업을 시작하는 곳들이 늘어나고 있다. 엑세스랩은 설계부터 생산까지 국내에서 모두 이뤄지는 국산 서버 ‘브이랩터(V-Raptor)’를 선보이고 시장 확대를 위해 움직이고 있다. 해외에 PoC를 위한 제품 공급을 만들어내기도 했으며, 국내외 기업들과도 ARM 서버 사업을 위한 협약을 체결하는 등 시장 물꼬를 트기 위해 분주한 움직임을 보이고 있다.